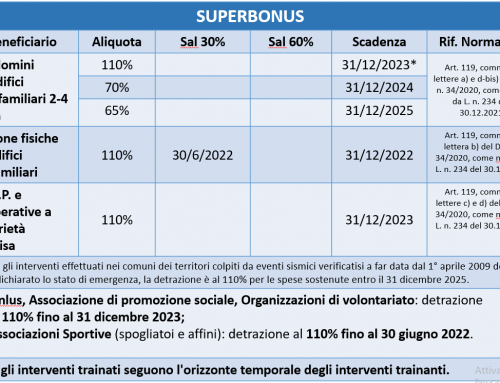

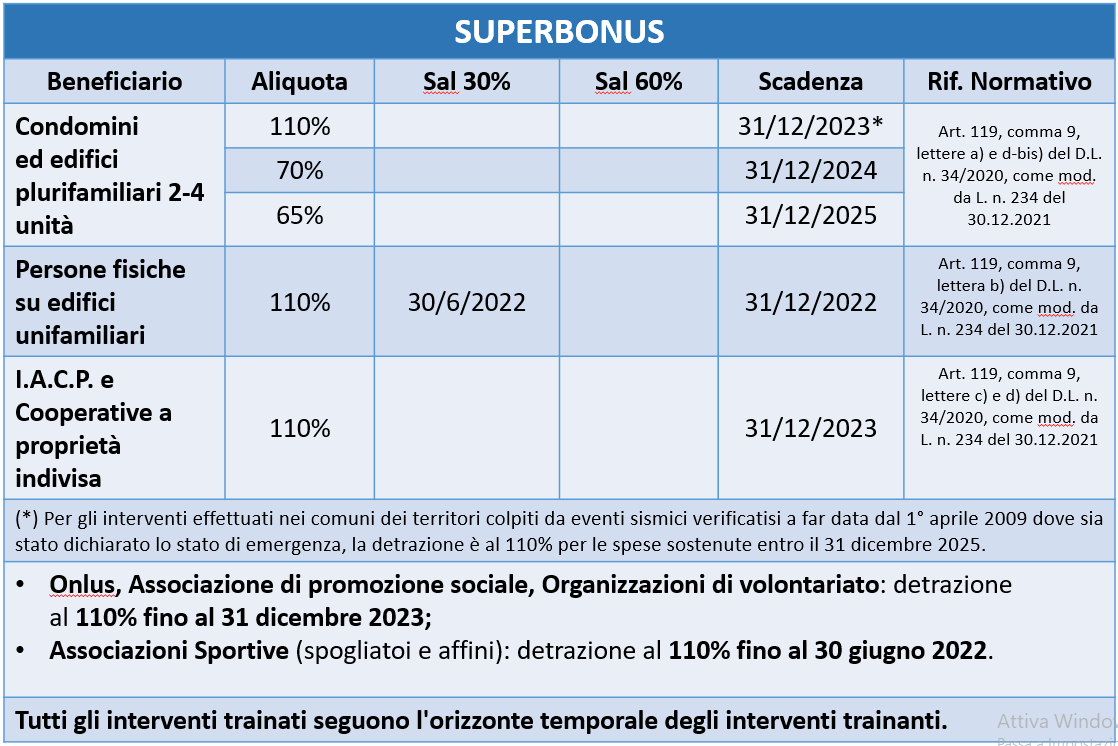

Per ottenere il superbonus del 110% sui lavori antisismici non è richiesto il miglioramento della classe sismica e la qualità degli interventi non è legata ad alcuna premialità. Il comma 4 dell’articolo 119 del Decreto Rilancio, come modificato dalla Camera, pur citando il DM 58/2017, di fatto elimina ogni premialità legata alla classificazione e innalza al 110% la detrazione per qualsiasi intervento strutturale, anche per quelli generici legati al bonus ristrutturazione e quindi fino ad oggi ricompresi nel 50%.

Criticità: In maniera inspiegabile viene citata nuovamente, dopo la prima volta del 2017, l’OPCM 3274/2003 quale documento di riferimento per conoscere la classificazione di un Comune, quando in realtà molte zone d’Italia (per esempio parte dell’Emilia-Romagna e parte della Lombardia) sono state classificate dopo il 2005. Citando esclusivamente l’OPCM 3274/2003 si rischia confusione in sede di controllo da parte dell’Agenzia delle Entrate.

A fronte di tutto ciò viene inserita una ulteriore asseverazione in capo al professionista che, nel caso del sismabonus, si trovava già a doverne sottoscrivere due (una di congruità nel rispetto delle norme vigenti ai sensi del DPR 380/2001 e una sulla classificazione ai sensi dell’allegato B del DM 58/2017); ora se ne aggiunge una terza sulla congruità di spesa che si sceglie di portare in detrazione.

Per questo e per le tante situazioni complesse alla base di questo incentivo, al fine di tutelarsi ed essere tranquilli su ogni incombenza e sui contratti da sottoscrivere occorre un avvocato e uno studio legale, specializzato nella materia dell’edilizia, delle detrazioni fiscali e delle relative cessioni.

{kind=link}

{kind=link}

{kind=link}

{kind=link}